執行長專欄 Executive Director's Column

執行長專欄-談台灣房地產現況 Executive Director's Column (2021/7/29)

執行長專欄PDF全文:請點擊下載

談台灣房地產現況

安富金融工程研究中心 馬瑞辰執行長 撰

2021/7/29

台灣全民努力抗疫,在經歷了兩個多月的三級警戒之後,都希望在7/13能逐漸開放;但大家再次失望了,三級警戒被延長到7/26。中央提出了新概念「微解封」,感覺像是在給努力的大家一個交待;雖然筆者到現在還不是很清楚「微解封」到底是怎麼一回事,是否有讓我們的生活回復正常了一點?不過慶幸的是,全民施打疫苗的速度和效率開始大幅提升,這要歸功於日本、美國和各界捐贈的疫苗(目前實際到貨約948萬劑,外國捐贈約584萬劑、台灣自購到貨約364萬劑)!

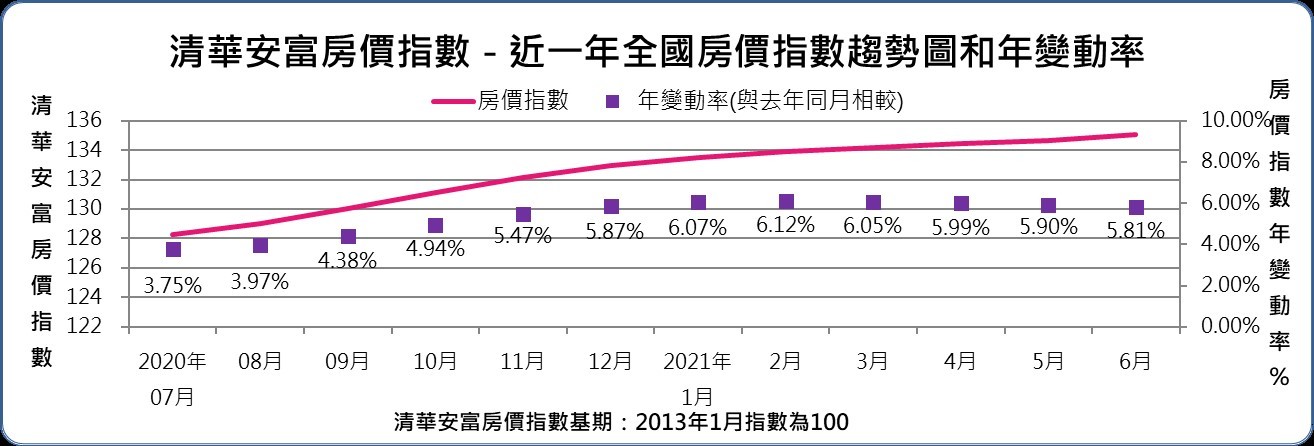

這一期的全國房價指數為135.07(如圖一),與上個月相較上漲0.29%,較去年同期則上漲5.81%。所有縣市中以台南和新竹表現亮眼,年漲幅分別為12.08%和10.53%,再次為屏東10.51%,遠高於全國房價成長情形。六都中,以台南市房價上漲12.08%為最高,接下來為台中和桃園,漲幅分別為7.19%及6.98%。

從這幾個月的房價指數可以看出,新冠肺炎捲土重來確實讓六都的房價走勢出現了分歧。六都中台南和高雄的房價仍然維持相對堅挺的走勢,疫情期間凸顯出台南、高雄居住腹地較大的防疫居住優勢,加上不少南部的民眾喜歡住獨棟透天房屋,這樣的產品在防疫、抗疫功能上,會比集合式住宅大樓加分,因此在房地產買賣交易上仍有熱點。同樣值得注意的是過去這段受疫情影響的期間,民眾購屋的偏好也有了轉變;採買方便、重視社區管理、戶數少、棟距大、浴室有單層排氣等特色,成為購屋優先選項。雖然疫情早晚會結束,但防疫生活在未來可能成為新常態,在後疫情時代,整體房市將走向生活機能「在地化」、社區住宅「單純化」、居家生活「智慧化」!

房地合一稅2.0版2021年7月正式上路。依央行統計資料,五大銀行新增購屋貸款金額持續成長(如圖二),顯示不少賣方趕在這之前獲利了結,引爆了「逃命潮」,其中兆豐、台銀兩大行庫單月更出現房貸餘額淨增加逾百億的驚人數字,這波拋售把行庫的房貸業務帶向高峰。去(2020)年五大銀行新增購屋貸款金額累積約6,295億元創新高,今年上半年五大銀行新增購屋貸款金額累積約3,415億元,較去年上半年累積約2,844億元,增幅高達20.1%。

有一個有趣的房市指標可以給大家參考。根據內政部地政司最新統計(如表1),今年六月經紀業備查(營業中)家數達7,521家,受僱不動產經紀人為9,607人、受僱營業員約為4.6萬人,均創下自2007年1月資料統計以來新高。若與前波房市反轉時間點相較,也就是2017年3月,今年六月經紀業營業中家數與那時相較增加逾一千家、增幅約18.9%,受僱經紀人則增加逾一千五百人、增幅約19.7%,受僱營業員增加逾一萬人、增幅約29%。如果台灣的房市不看好、不熱絡,房仲業者的數量和從業人員不會這樣成長。

而房市買氣有多熱,從買賣移轉棟數和不動產經紀業銷售額可看出端倪(如表2),去(2020)年全台累積買賣移轉棟數約32.7萬棟,創七年以來新高,而今年上半年累積買賣移轉棟數約17.5萬棟,較去年上半年14萬棟,增幅高達24.8%。又依財政部統計資料庫「全國不動產經紀業銷售額」(包括不動產仲介業及不動產代銷業),去(2020)年高達近857億元,相較2016年房市谷底約408億元,增幅超過1.1倍之多。今年1-5月不動產經紀業銷售額累積約298億元,較去年1-5月累積約207億元,增幅高達近44%。

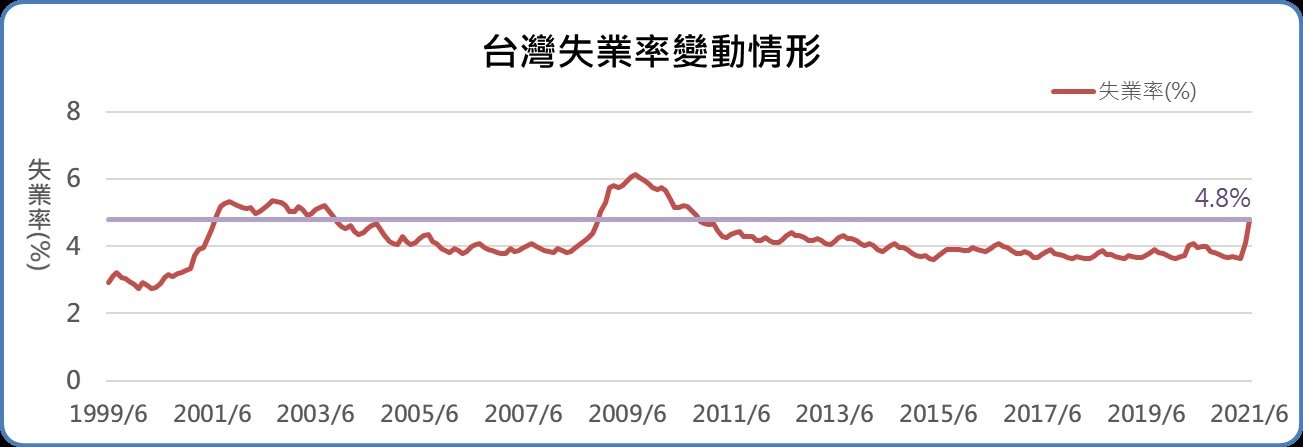

值得注意的是,雖然台股在7/15收盤指數突破1萬8千點,但從行政院主計總處的人力統計資料,6月就業人數較5月大減9.7萬人,6月非勞動力人數較上月增加約8千人,反映部分就業人口受疫情衝擊,退出勞動市場;台灣失業率攀升至4.8%(如圖三),創逾十年半新高,顯示疫情對整體台灣受薪階層有相當大的影響。而且部分商家、企業在疫情期間營收慘澹,導致部分勞工面臨無薪假或失業問題,恐造成薪資收入短缺,可能影響個人的消費和還款能力。以房貸八百萬元,採單一房貸利率1.31%,貸款20年、無寬限期的本息平均攤還法試算,平均每月要還款3.8萬元,這個金額對一般人而言不容小覷,如果生活和收入不幸受到衝擊,最終可能導致房貸繳不出來。

依近期國際清算銀行(BIS)發布的年度經濟報告指出,疫情期間全球多數國家房價上漲速度已超過經濟基本面,主因是各國刺激經濟的量化寬鬆(QE)貨幣政策,較低的利率不僅使房屋貸款成本降低,使資金流入房市,推升房價。因此若央行太快撤回刺激措施,恐衝擊房地產市場,並導致房價下跌,傷害才剛從疫情中逐漸復甦的經濟;若太慢撤回刺激措施,恐導致房價進一步上漲,並不利長期金融穩定,提高金融失衡的風險。這真是兩難!

由於多數國家仍在努力對抗疫情,經濟復甦有賴於持續的政策支持,因此,央行可能尋求升息以外的替代方案,例如調整房貸成數(LTV)限制或調整房貸風險權數;但這些措施無法保證可以成功,影響房市的重要變數如住宅供需變化、利率、政府租稅政策、市場預期等因素複雜,非單一政策能達成。

我們台灣的政府和央行是否有智慧和能力,既能維持低利率並釋出足夠的流動性,來因應受疫情影響的企業和民眾,但又同時不讓房地產市場過熱,又不會傷害到房貸戶,甚至讓房價回穩,這是一門艱深的課題,也讓我們拭目以待。

最後,財政部近日公布稅收,隨著台股交易熱絡,今年上半年證券交易稅達1,367億元,較上年同期增加757億元、年增1.2倍,不僅創下歷史同期新高,且已達上半年證交稅收已達全年預算數114%,提前達成預算目標。另外,房地合一2.0在7月1日上路實施,由於存在賣方搶上路之前獲利了結的情況,累計上半年房地合一稅收達到92億元,年增1.1倍,也創下歷史同期新高紀錄。既然政府手頭上有足夠的子彈,就趕快多買些疫苗,真正做到超前部署吧!