執行長專欄 Executive Director's Column

執行長專欄-談中美經濟和台灣房地產現況 Executive Director's Column (2021/12/2)

執行長專欄PDF全文:請點擊下載

談中美經濟和台灣房地產現況

安富金融工程研究中心 馬瑞辰執行長 撰

2021/12/2

Omicron?不會吧!當全球疫情穩定下來並陸續開放邊境之際,又一個變種的新冠病毒讓感恩節的假期少了些輕鬆的氛圍。筆者內心也是十分煎熬,真的想問:到底有完沒完啊?!

這個月的印度很紅,印度對地球暖化和氣候變遷等議題的承諾,因為一個字的關係煤炭發電「逐步淘汰」(Phase Out)改為「逐步減少」(Phase Down),從被世界各國讚嘆到被認為背叛了。近200國在為期15天的格拉斯哥會談中最終達成了「格拉斯哥氣候協定」(Glasgow Climate Pact)。

格拉斯哥會談前,聯合國訂定的三個成功標準分別是2030年前減少全球二氧化碳排放達半數、富國援助窮國一千億美元,並確保半數資金用於協助開發中國家適應氣候變遷最糟的影響。雖然三個成功標準一個都沒達成,但筆者還是持很肯定的態度,至少這次的會議讓全世界更正視2015年時達成的「巴黎協定」(Paris Agreement),要求各國透過大幅減少碳排放,將全球平均升溫控制在攝氏1.5度至2度間。

氣候問題是全世界所共同面對的問題,這是地球所面對最大的危機,如同聯合國秘書長古特瑞斯的聲明:「我們脆弱的地球岌岌可危,我們正在敲開氣候災難的大門」。而建築業是全球碳排放的主要來源之一,這也意味着房地產投資者有能力在氣候變化議題上帶來重大影響。房地產占全球能源消耗及工業生產過程溫室氣體排放量的40%,因此建築等相關行業不可避免地成為關注重點。

11/16舉行的習拜會談是拜登上任後和習近平的首次會談。在超過三小時的視訊會議中,中國國家主席習近平有表示中美應該合作共贏,願與美國總統拜登形成共識,引領中美關係積極向前發展;拜登則指出,美中兩國元首有責任確保雙方的競爭不會演變成公開衝突,強調所有國家必須遵守相同規則。筆者就會談的內容中認為,中美兩國之間的競爭關係沒有變,但會談中有營造出一個中美可以在重大問題上攜手合作的友好氛圍。不直接見面但選擇舉行視訊會議,這有兩國領袖尋求緩和關係的意義,可能和兩國正各自面對嚴峻的經濟難題有關。看來東西方兩大國的緊張關係在這次的「習拜會」後可能會獲得緩和,讓雙方可以專注在處理國內難題。

房地產的走勢以及整個經濟發展都和利率有直接的關連。美國總統拜登提名鮑威爾(Jerome H. Powell)連任聯準會(Fed)主席。鮑威爾在2020年初時由於新冠疫情的影響,政策從原先升息通道突然轉向,不但緊急降息,而且開啟無限量化寬鬆(Quantitative Easing),政策力度之大,出乎市場意料。巨量美元湧入市場,雖然刺激經濟,但也帶來通貨膨脹高漲等一系列後遺症。鮑威爾如果能在明年2月順利連任,在接下來的四年任期中,他能否帶領美國乃至全球各央行解決嚴重的通膨危機呢?

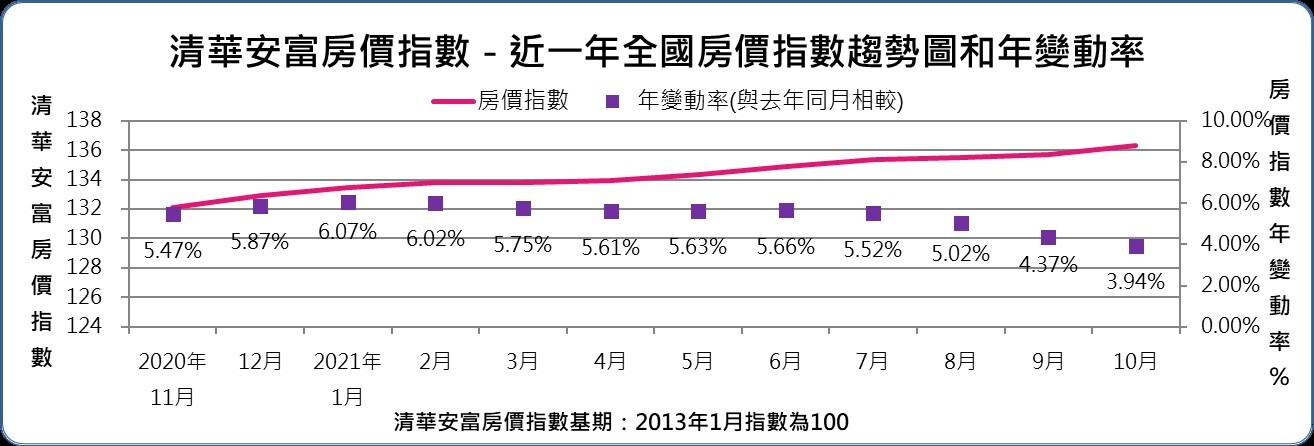

回到台灣10月的房價指數為136.3(如圖一),與上個月相較上漲0.43%,較去年同期則上漲3.94%。可能是六都的房價基期都很高了,這個月的房價指數顯示六都的指數回穩,但其外溢的效果讓像是花蓮、彰化、屏東、基隆、南投和宜蘭等縣市的房價指數在近期開始有升溫的現象。六都中,以台中市房價上漲6.45%為最高,接下來為台南和高雄,漲幅分別為5.43%及3.91%。

追蹤美元兌換六種主要貨幣走勢的美元指數(U.S. Dollar Index),今年至11月底狂飆6.9%,而新台幣也很強勢,11月底兌美元收盤匯率為27.81元(如圖二),今年累積升值達6.98角或2.45%,穩居地表最強貨幣之一。也因為新台幣十分強勢,央行總裁楊金龍表示,台灣如果升息1碼,股市由於基本面良好,將不會造成太大的影響,但目前台灣利率已較歐美日來得高,升息若造成利差擴大,將吸引資金進來,新台幣會有升值的壓力。認為穩定房市還是用選擇性信用管制對付,與升息不應有關聯,央行配合政府健全房市方案,主要目標是讓資金不要流向房市,在這個部分信用管制是有達到成效的。央行最新的打房措施為取消第二套房貸寬限期,且多家公股行庫帶頭抬高第二套房貸利率,以響應央行打房,貸款成數也受到壓抑。對於屬於剛性需求的換屋族群來說,需要的自備款、借貸成本等都將大幅升高。

若換屋者如果不想先賣後買,就必須在舊的房產賣出前承受新舊兩間房產的房貸壓力。在新的打房措施下,資金實力比較不是那麼雄厚的一般家庭,這個雙重房貸壓力會比以前大得多。民眾必須等到賣掉原有房屋後,才能向銀行辦理換屋的第二套房貸利率等各條件,比照第一套標準,有寬限期、利率低一些以及貸款成數增加。因此如何在這段過渡期取得足夠資金,換屋族就必須自己想辦法。過去以信貸補充房貸不足的狀況,央行金檢非常注意,因此如果信貸和房貸申辦人是同一人,融資會有難度。這也是近來有部分銀行新推額度高達500萬元、800萬元信貸,被視為換屋族資金壓力的「神救援」。

房市在短時間內經歷一段價格大幅上揚,民眾購屋申請房貸時可能會發現,申請房貸的困難度提高,銀行面對上漲又急又快的房價,面臨房價估價估不到的問題。可能需要等到實價登錄所揭露的案例累積多些,銀行的估價才有辦法跟上,目前包括新竹、台中、台南與高雄等多縣市都陸續有估價跟不上的現象發生。提到實價登錄,實價登錄2.0自7月開始實施以來正好經歷房市的多頭,因為實價登錄本身具有「多頭助漲、空頭助跌」的特性,當房市是多頭格局時加上又讓相對高價的預售屋實登上路,對房市的助漲效果不言可喻。不少區域前個建案的成交價變成後面推建案的「地板價」。

中國爆發恆大事件以來,外界驚覺其房地產業存在泡沫化危機,也有人將其與日本過往房地產泡沫做對比,但曾為智庫「日本經濟研究所」首席經濟學家的增島雄樹(Yuki Masujima)在Bloomberg撰文分析,中國和日本的狀況有很大的不同。日本房地產泡沫的背景為房產價格增速遠超過國內生產毛額(GDP)成長率,而中國過去10年正好相反;1980年到1990年日本房產價格相對於國內生產毛額比率達到1倍,而中國過去十年房產價格漲幅落後經濟成長比率約少40%。這代表中國在房地產的需求背後有其它經濟領域的支撐,這也是為何中國在當前經濟成長放緩之際,必須要控制房產價格,原因就在於避免房產價格對GDP比率上升。另一個差異在於,日本房地產泡沫破滅時,日本經濟處於一個成長末期,人均收入幾乎媲美美國;但目前中國人均產值只有美國的五分之一,中國仍在經濟成長階段,這也意味著如果家庭收入持續增長,住房需求還是會增加。

全台實體店面市場因受疫情衝擊,近年表現低迷;但知名電商蝦皮過去幾個月以來,在北台灣展店速度之快讓人驚艷,實體店數呈逆勢暴增,並將長期展店觸角推向全台灣,成為這波店面擴張的指標企業。電商跨界展店的計畫,主要著重在網購「店到店」的取貨便利性,又電商具有「自帶流量」的優勢,透過大數據資料庫,對於商圈消費力的掌握資訊充足,因此展店更有效率。在實體通路具備一定規模後,可以衍生出更多的合作與多元化的商業模式,完成「最後一哩路」的布局。未來的店到店服務可以解決空間和距離的障礙,尤其是對於較缺乏社區物業管理的老公寓社區,或實體店面服務較弱的重劃區,將會增加生活的便利性,也會間接起到支撐房價的作用。

在本期專欄的最後,筆者想和大家分享在網上看到的笑話。有網友說因為台灣的房價太高,所以買不起房。如果1個月可以存到1萬元,想到花蓮買房,要從清朝開始存,但如果是想買台北的房子,得從明朝開始存才買得起。另外,從網路聲量中看到一個現象,即雙北市首購族不但買不起「蛋黃區」、「蛋白區」,甚至似乎已被迫擠到「蛋盒區」找房子。筆者讀了覺得怎麼會從蛋白區跳過「蛋殼區」就直接到了「蛋盒區」了呢?期待撰寫下期的專欄時,不用再擔心未來豬肉的安全性了。至於目前為止到底肚子裡吃了多少萊克多巴胺也只能自求多福了。